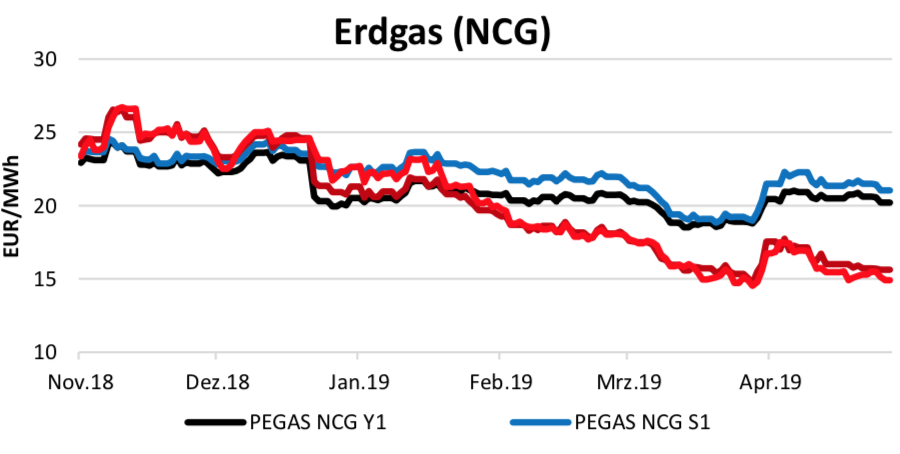

Erdgas

Nach dem Preisschock Anfang April, als die Terminpreise innerhalb weniger Tage bis zu 3 €/MWh zulegen konnten, hat sich in der zweiten Monatshälfte die Lage entspannt. Es handelte sich, im Nachhinein, betrachtet wahrscheinlich um einen Short-Squeeze, der einige Marktteilnehmer auf dem falschen Fuß erwischte und zum Schließen offener Short-Positionen führte. Das dadurch generierte Kaufinteresse war für diese wenigen Tage viel zu hoch und es gab den besagten Preisausschlag.

Marktpreisentwicklung Erdgas

Fundamental sieht die Situation noch immer überversorgt aus. Ein Grund dafür sind die regelmäßigen LNG- Lieferungen nach Europa – auch der Preisunterschied Europa-Asien ist noch minimal. Auch deshalb wurde wohl der starke Anstieg der Preise von Anfang April wieder abverkauft. Insbesondere der restliche Sommer19 kam ziemlich unter die Räder. Entlang der Terminkurve ist weniger los, so dass der Preisunterschied zwischen Q3 und Winter 19 in lange nicht da gewesene Regionen vorgestoßen ist. Aktuell liegen wir bei ca. 5,40 €/MWh, vor 1-2 Jahren war eine Differenz von knapp über 1 €/MWh „normal“.

|

Produkt [€/MWh] |

30.04.19 |

17.04.19 |

delta |

|

NCG Gas Q3/19 |

15,62 |

16,71 |

-1,09 |

|

NCG Gas Win 19 |

21,03 |

21,81 |

-0,77 |

|

NCG Gas Cal 20 |

20,21 |

20,73 |

-0,52 |

|

business flex Q3/19 |

15,62 |

16,71 |

-1,09 |

|

Strom Base Cal 20 |

49,33 |

50,63 |

-1,30 |

|

Strom Peak Cal 20 |

59,35 |

61,06 |

-1,71 |

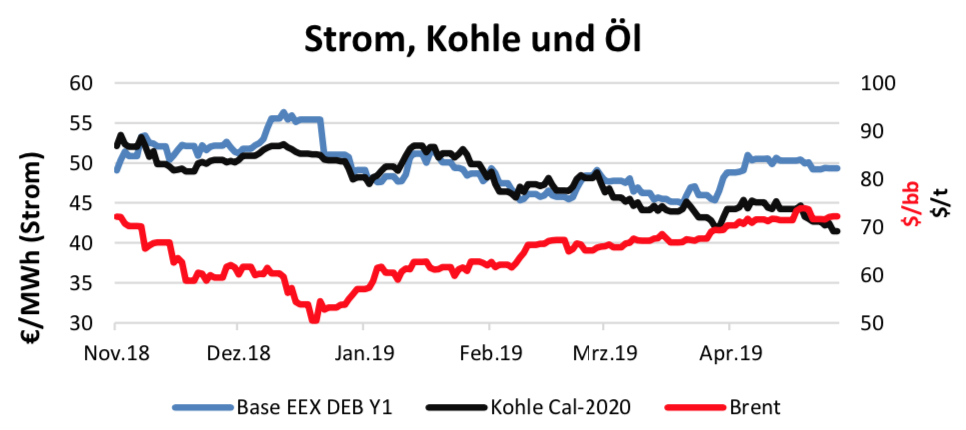

Strom, Kohle, CO2

Kohle hat im Berichtszeitraum einen kleinen Sturzflug hingelegt. Die Preise für Lieferungen im Jahr 2020 ha- ben sich von 73,75 USD/t auf fast 69,00 USD/t in der Spitze verbilligt. Damit ist Kohle erst einmal durch das Tief vom März 19 nach unten durchgebrochen – konnte sich allerdings schon wieder auf aktuell 69,75 €/MWh erholen.

Marktpreise Strom, Kohle und Öl

CO2 ließ sich ein wenig von der bearishen Grundstimmung bei Kohle und Gas anstecken. Seit August letzten Jahres war 25 €/t eine Grenze für Preisspitzen bis diese Anfang April nach oben durchbrochen und ein neuer Höchststand bei ca. 27,50 €/t gesetzt wurde. Nach wenigen Handelstagen auf diesem Niveau, ging es weiter in Richtung Süden auf aktuell rund 25 €/t.

Kohle, Gas, CO2 wirkten dann auch auf den Strompreis ein. Cal 20 Base ist nun wieder für unter 48 €/MWh zu haben. Charttechnisch bewegen wir uns immer noch in einem seit Oktober 18 laufenden, übergeordneten Abwärtstrend.

Öl

Öl kennt seit Anfang des Jahres praktisch nur eine Richtung: nach Norden. Letzte Woche markierte Brent bei rd. 74 USD/bbl ein Mehrmonatshoch. Daraufhin kamen die Verkäufer an den Drücker und der Preis korrigierte auf aktuell 70,55 USD/bbl. Damit ist der übergeordnete Aufwärtstrend noch nicht gebrochen, aber es ist zumindest ein kleiner Dämpfer. Darüber hinaus ging der Preisspread zwischen USA und Europa von ca. 6,50 auf 9,00 USD/bbl. auf.

Temperaturverlauf

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.