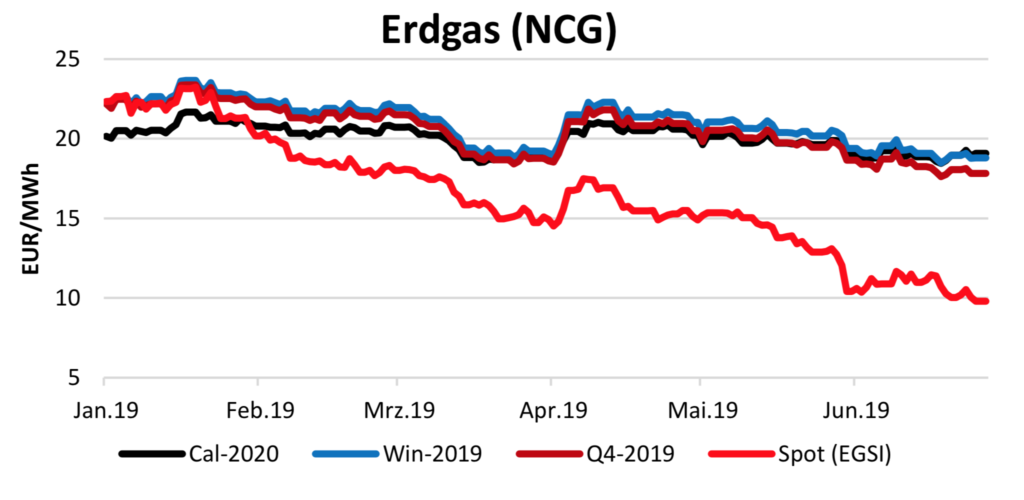

Erdgas

Gas ist günstig wie schon lange nicht mehr – zumindest im kurzfristigen Bereich bis einschließlich September 2019. Ab Winter 19 halten sich die Preise seit einigen Wochen unverändert und mit deutlichem Abstand auf die kurzfristigeren Kontrakte. Während der Juli heute am niederländischen TTF für 9,50 €/MWh zu Schlussverkaufspreisen den Besitzer wechselt, kostet der Winter rund 18 €/MWh. Diese Differenz ist erheblich und historisch selten.

Kurzfristig wird sich wenig ändern, da es sich um einen erheblichen Angebotsüberhang an Erdgas handelt. Die nächsten Monate ist schlicht zu viel Erdgas in Europa vorhanden. Zusätzlich kommen regelmäßig LNG-Schiffe in UK, den Niederlanden und Belgien an. Auch die Nachfrage aus Gaskraftwerken ist scheinbar zu niedrig, so dass die Preise für das Q3/19 in den letzten beiden Wochen noch einmal erheblich nachgegeben haben. Entlang der Preiskurve scheint sich der Angebotsüberhang allmählich zu zeigen. Der Oktober 2019 ist heute am TTF schon zu 14,20 €/MWh – der Dezember 2019 zu 19 €/MWh – gehandelt worden. Setzt sich der Trend fort, müssten – neben dem Oktober – auch die weiteren Monate im Winter 2019 unter Druck kommen.

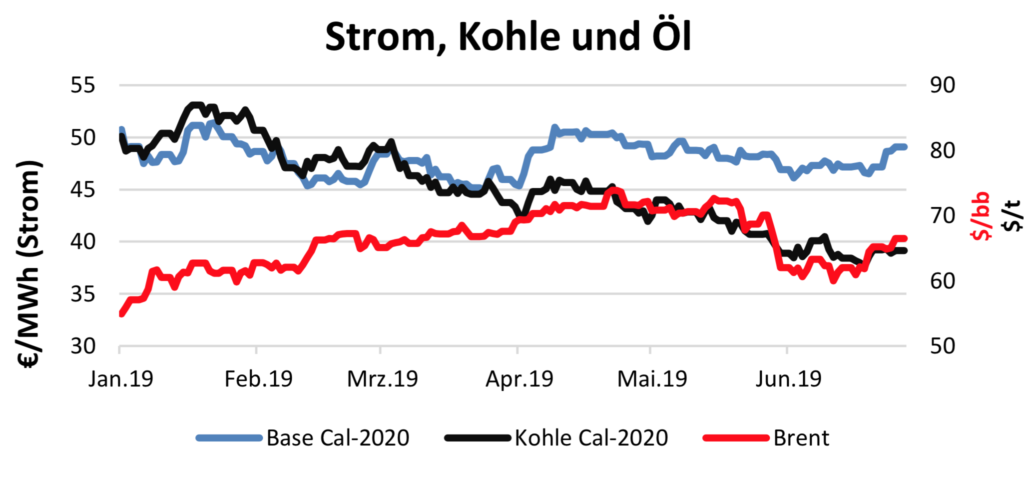

Strom, Kohle, CO2

CO2 hat sich in den letzten Tagen wieder spürbar verteuert. Im letzten Bericht stand der Preis bei etwa 25 €/t mehr oder weniger an einer Widerstandslinie. Diese ist nun durchbrochen worden und es gilt das historische Hoch vom April 2019 bei ca. 27,50 €/t. Aktuell notiert CO2 leicht darunter bei 27,13 €/t.

Kohle hat im Berichtszeitraum bei geringer Volatilität um die Marke von 64 USD/t gehandelt. Aus diesem Grund sind die Preissteigerungen am Strommarkt für das nächste Kalenderjahr im Wesentlichen dem Preissprung bei CO2 zuzurechnen. Auch scheint das Base Cal 20 langsam, aber sicher, aus dem übergeordneten Abwärtstrend seit Ende 2018 nach oben auszubrechen.

Öl

Am Ölmarkt gab es zum Jahreswechsel über mehrere Monate einen erheblichen Abverkauf. Vor dem Hintergrund eines drohenden Handelskriegs zwischen USA und China wurde der seit Anfang 2016 laufende Aufwärtstrend gebrochen. Im Februar 2019 kam es zu einer bullishen Gegenbewegung, die sich bis in den April hinein fortsetzte. Im Mai und Juni stabilisierten sich die Preise und es scheint sich nun wieder ein leichter Aufwärtstrend als Fortsetzung der Entwicklung seit 2016 auszubilden.

Durch die Korrektur von November 2018 bis Februar 2019 bildet die alte obere Aufwärtstrendlinie nun die obere Begrenzungslinie des aktuell entstehenden Aufwärtstrends. Der neue Trendkanal ist also parallel nach unten verschoben und damit eine Fortsetzung der seit 2016 laufenden Aufwärtsbewegung.

|

Produkt [€/MWh] |

26.06.19 |

12.06.19 |

delta |

|

NCG Gas Q4/19 |

17,83 |

18,45 |

-0,62 |

|

NCG Gas Win 19 |

18,79 |

19,29 |

-0,50 |

|

NCG Gas Cal 20 |

19,08 |

18,93 |

0,16 |

|

business flex Q4/19 |

17,83 |

18,45 |

-0,62 |

|

Strom Base Cal 20 |

49,09 |

46,85 |

2,24 |

|

Strom Peak Cal 20 |

58,54 |

56,23 |

2,31 |

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.