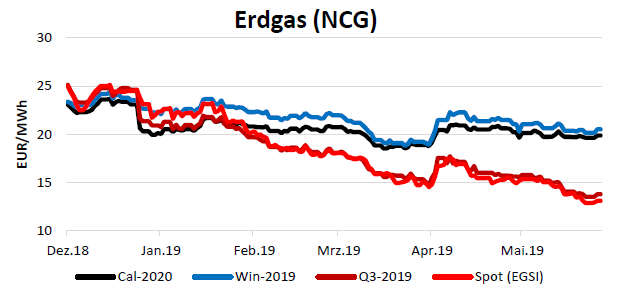

Erdgas

Im Berichtszeitraum sind die Preise weiter gefallen. Die bereits seit Monaten vorherrschende Versorgungslage ist unverändert. Vor allem LNG-Lieferungen könnten auch die nächsten Wochen regelmäßig die Angebotsseite stärken. Preislich ist Asien – gegenüber Europa – für LNG-Mengen leicht attraktiver. Einige LNG-Schiffe sind für die erste Juniwoche angekündigt, weitere könnten folgen.

Marktpreisentwicklung Erdgas

In der aktuellen Woche erreichten die Preise für Spotlieferungen am holländischen Handelspunkt TTF einen Tiefpunkt bei 12 €/MWh. Für Lieferungen im Monat September zahlen Käufer am Terminmarkt etwa 14 €/MWh. Damit ist im Kurzfristbereich das Preisniveau aus dem Sommer 2016 mehr oder weniger erreicht. Damals war ebenfalls ein sehr milder Winter vorangegangen und der Markt ist mit gut gefüllten Speichern in den Sommer gestartet.

Durch die aktuelle Versorgungslage ist der Restsommer sehr günstig geworden. Zusätzlich fallen die Preise für Lieferungen in den nächsten Tagen und Monaten schneller als für den Winter 19. Dadurch ist die in der letzten Ausgabe genannte Preisdifferenz von 5 €/MWh Geschichte. Der Unterschied ist auf aktuell 6,80 €/MWh angestiegen – ein Mehrjahreshoch.

|

Produkt [€/MWh] |

29.05.19 |

15.05.19 |

delta |

|

NCG Gas Q3/19 |

13,81 |

15,07 |

-1,26 |

|

NCG Gas Win 19 |

20,52 |

21,13 |

-0,61 |

|

NCG Gas Cal 20 |

19,88 |

20,30 |

-0,42 |

|

business flex Q3/19 |

13,81 |

15,07 |

-1,26 |

|

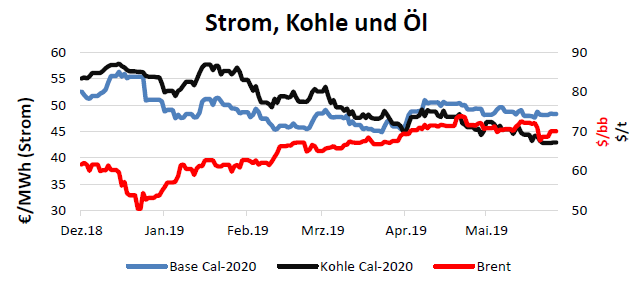

Strom Base Cal 20 |

48,34 |

48,82 |

-0,48 |

|

Strom Peak Cal 20 |

57,65 |

58,74 |

-1,09 |

Strom, Kohle, CO2

Am Kohlemarkt herrscht seit einigen Monaten bearishe Stimmung. Seit Ende 2018 befinden sich die Preise in einem übergeordneten Abwärtstrend. Mit Blick auf die Diskussion um den Handelskrieg und den Klimaschutz scheint die Nachfrage nach Kohle global zu sinken. Darüber hinaus ist Erdgas, zumindest in Westeuropa, derzeit sehr attraktiv für die Stromerzeugung – Kohlekraftwerke könnten sukzessive aus der Merit Order gedrängt werden.

Marktpreise Strom, Kohle und Öl

Beim CO2 scheint es ein erstes kleines Sommerloch zu geben. Die Preise verharren seit Beginn des Monats zwischen 25 und 26 €/t. Aufgrund der nun vorherrschenden Patt-Situation auf EU-Ebene ist vorerst nicht mit weiteren Eingriffen in den Markt zu rechnen. Sollten die Grünen allerdings mit Konservativen und Sozialdemokraten eine Mehrheit im EU-Parlament bilden, wird dies Auswirkungen auf die Energiewirtschaft haben

Die Strompreise zeigen sich relativ ruhig, d.h. die Volatilität im Berichtszeitraum war eher gering. Rein optisch zeigen Strom und CO2 im Chartverlauf eine hohe Korrelation.

Termperaturverlauf

Öl

Am Ölmarkt war in den letzten beiden Wochen ein spür-barer Abverkauf zu beobachten. Insbesondere die amerikanische Sorte WTI kam unter die Räder. Der Preisunterschied zwischen den beiden Benchmarks WTI und Brent (Nordsee) ist in der Folge von 8 USD/bbl auf aktuell 11 USD/bbl weiter aufgegangen. Hintergrund ist hierfür der Handelsstreit sowie die damit verbundene Sorge um die Weltkonjunktur.

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.