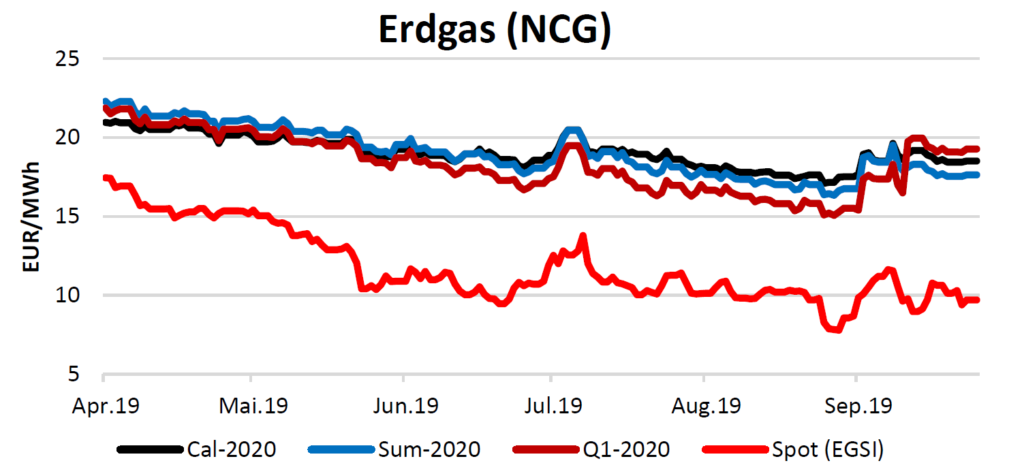

Erdgas

Nach anfänglichen Kapriolen im September haben sich die Preise in der zweiten Monatshälfte wieder beruhigt und sind von den Hochs in Richtung Süden gelaufen. Vor allem der Winter 19/20 hat sich noch einmal spürbar verbilligt. Am holländischen Handelspunkt TTF lag der Schlusskurs des Kontrakts mit 17,131 €/MWh in etwa 2 €/MWh unter der Preisspitze des Septembers.

Wesentliche Treiber sind die Nachrichten zur Versorgungslage. In der letzten Ausgabe hatten wir über einen möglichen Engpass durch Probleme an französischen Kernkraftwerken und der neuerlich reduzierten Produktionsmenge des Gasfelds in Groningen berichtet. In beiden Fällen wich die Angst der Marktteilnehmer den guten Fundamentaldaten.

Die Versorgungssituation ist als sehr gut einzuschätzen. Allein Großbritannien erwartet 9 Tanker an LNG-Lieferungen im Oktober, davon kommen 6 aus Katar. Nach Belgien und Holland fahren voraussichtlich weitere 5 Schiffe.

Im Kurzfristbereich gibt es deshalb sehr niedrige Preise. Der durchschnittliche Spotpreis im September lag unter 10 €/MWh – ein historisches Ereignis. Im Oktober waren die ersten Tage ähnlich günstig. Mal sehen, wo der Durchschnittspreis Spot für diesen Monat landen wird.

Erdgas Handelspreise 2019

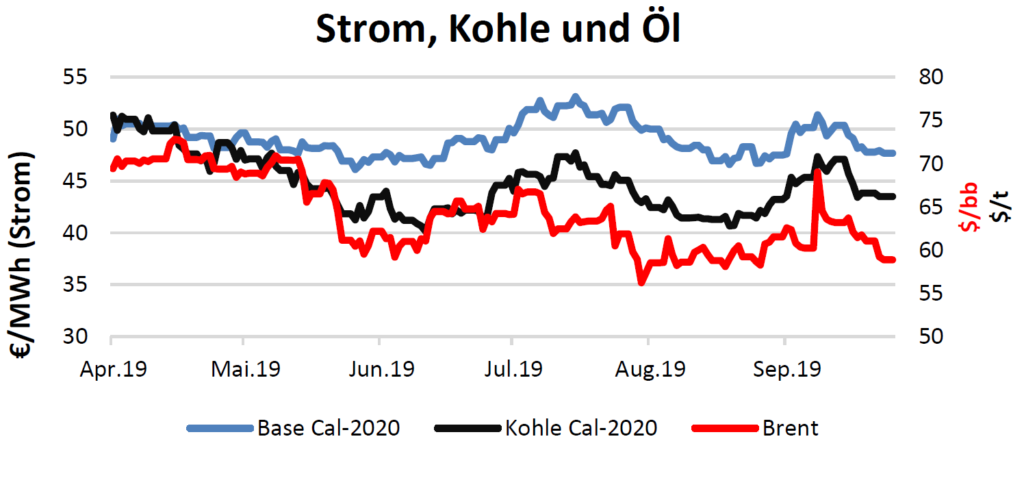

Strom, Kohle, CO2

Ein ähnliches Bild zeichnen die Preise für Kohle, CO2 und Strom. Wie bei Erdgas kam es im September zu erheblichen Preisspitzen. Strom Base Cal 20 schoss innerhalb weniger Handelstage von unter 48 €/MWh auf fast 52 €/MWh, um sich dann im Laufe des Monats wieder zu verbilligen. Base Cal 20 handelt zu 47,60 €/MWh – das ist in etwa das Niveau von Ende August.

Parallel dazu haben sich CO2 und Kohle entwickelt. CO2 kostete in der Spitze bis zu 27 €/t (aktuell 24,70 €/t), Kohle stieg von rd. 64 USD/t auf 71 USD/t und wurde anschließend auf 66 USD/t abverkauft.

Strom, Kohle und Öl

Strom, Kohle und Öl

In der aktuellen Woche ist wieder etwas Ruhe in den Markt zurückgekehrt. Die Notierungen verlaufen mit geringen Schwankungen seitwärts bzw. leicht abwärts. Neue Impulse für die Strom- bzw. CO2-Preise könnten weitere Meldungen zur Verfügbarkeit der französischen Kernkraftwerke und der Verlauf des Brexits bringen.

|

1.10.19 |

18.09.19 |

delta |

|

|

NCG Gas Q1/20 |

19,26 |

19,36 |

-0,10 |

|

NCG Gas Win 20 |

17,63 |

17,77 |

-0,14 |

|

NCG Gas Cal 20 |

18,52 |

18,61 |

-0,09 |

|

business flex Q1/20 |

19,26 |

19,36 |

-0,10 |

|

Strom Base Cal 20 |

47,66 |

49,32 |

-1,66 |

|

Strom Peak Cal 20 |

56,62 |

58,27 |

-1,65 |

Öl

In Saudi-Arabien kam es am Wochenende zu einem Drohnenangriff auf eine bedeutende Ölraffinerie und einem Ölfeld. Saudi-Arabien fördert rund 5% des weltweiten Ölbedarfs. Die tägliche Fördermenge der Saudis beträgt üblicherweise 10 Mio. Fass. Durch den Anschlag wurde die Produktion um 60 % eingeschränkt.

Temperatur in Celsius im Tagesmittel April bis Oktober 2019

Der legendäre Spruch „volatility may occur“ – Preisschwankungen passieren schon mal – trifft sehr gut die Marktlage im September. Was haben wir nicht alles gesehen: Reaktorprobleme in Frankreich, Förderkürzung in Groningen, einen Anschlag auf eine Raffinerie in Saudi-Arabien und regelmäßige Wortmeldungen des US-Präsidenten Donald Trump. Doch auch der Ölpreis hat sich vom letzten Preissprung wieder komplett erholt und handelt derzeit unter 60 USD/bbl. Die fast vollständig wieder aufgenommene Produktion von Saudi-Arabien, sowie Konjunktursorgen, wirkten bearisch auf die Ölpreisentwicklung in den letzten Tagen.

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.

Zum Zwölfmonatsrückblick kommen Sie hier.

Preisalarm Gas und Strom

Verpassen Sie keine günstige Gelegenheit bei der Beschaffung von Strom und Erdgas.