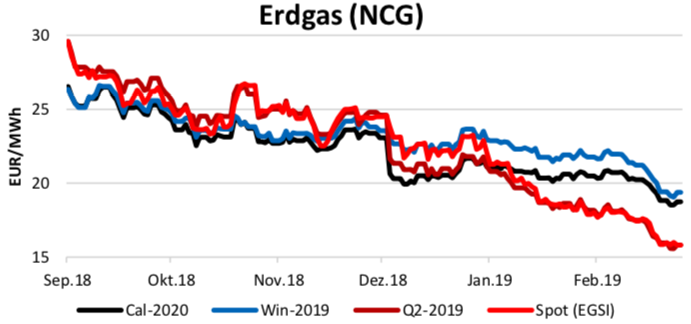

Erdgas

Am Erdgasmarkt überschlagen sich die Ereignisse diesen Winter. Ende September 2018 erreichten die Preise an Spot- und Terminmarkt Höchststände, der globale LNG-Markt war für europäische Käufer gleichzeitig wie leergefegt. Insgesamt schien die Branche sich, traumatisiert von den Ereignissen im vorangegangenen Frühjahr, auf einen absolut harten Winter vorzubereiten. Jetzt im Frühling 2019 ist von dieser Stimmung absolut gar nichts mehr übrig. Im Gegenteil, die gute Versorgungslage könnte einzelne Marktteilnehmer dazu verleiten sich wieder mehr den „Chancen“ des Spotmarkts zuzuwenden und Absicherungen auf Termin erst einmal auszusetzen.

Aufmerksame Leser erinnern sich sicherlich an die Situation im Sommer 2016, als der Spotmarkt in der Spitze auf ca. 12 €/MWh gefallen war. Dieses Szenario könnte sich 2019 wiederholen. Die Speicher sind, ähnlich wie damals, immer noch gut gefüllt, die Witterung ist überdurchschnittlich mild und die regelmäßigen LNG-Lieferungen runden den Angebotsüberhang ab. Für den Sommer 19 sind günstige Preise im Bereich von 15 €/MWh sehr wahrscheinlich. Davon auszugehen, dass der Winter 19 ähnlich günstig wird ist zum aktuellen Zeitpunkt reine Spekulation.

|

Produkt [€/MWh] |

20.03.19 |

06.03.19 |

delta |

|

NCG Gas Q2/19 |

15,82 |

17,60 |

-1,78 |

|

NCG Gas Win 19 |

19,38 |

21,38 |

-2,00 |

|

NCG Gas Cal 20 |

18,73 |

20,26 |

-1,53 |

|

business flex Q2/19 |

15,82 |

17,60 |

-1,78 |

|

Strom Base Cal 20 |

45,50 |

47,76 |

-2,26 |

|

Strom Peak Cal 20 |

56,50 |

59,27 |

-2,77 |

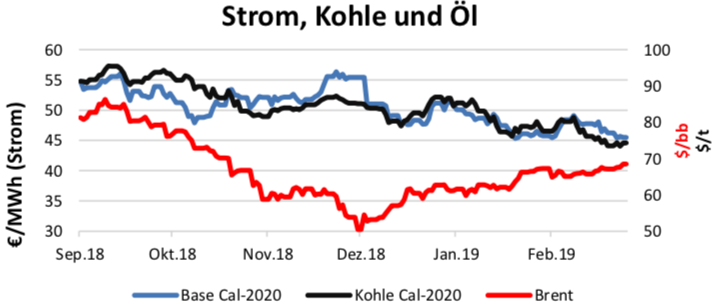

Strom, Kohle, CO2

Der Kohlepreis ist seit Jahresbeginn erdrutschartig gefallen. Ein Grund hierfür ist der schwelende Streit zwischen Australien und China um die Verwendung von Telekomtechnik. China weigert sich deshalb australische Kohle zu kaufen – was die Nachfrage am Weltmarkt reduziert. Der Konflikt ist global eher nebensächlich; aus energiewirtschaftlicher Sicht aber relevant, weil China und Australien am Kohlemarkt große Spieler sind. Für den europäischen Strommarkt sind niedrige Kohlepreise am Weltmarkt positiv zu werten. Passend dazu wandert der CO2-Preis ebenfalls Richtung Süden. Kohle und CO2 drücken in der Folge auch den Strompreis am Terminmarkt. Das Frontjahr Base Cal 20 ist nun für verhältnismäßig günstige 45,50 €/MWh zu haben. Kurzfristige Kontrakte für Strom fallen seit Jahresbeginn fast kontinuierlich. „Schuld“ daran sind die Erneuerbaren, die in den letzten Wochen für neue Rekorde bei der Windeinspeisung und für negative Preise gesorgt haben.

Öl

Am Ölmarkt stehen die Vorzeichen auf grün. Der Handelsstreit zwischen USA und China ist in den letzten Wochen deutlich in den Hintergrund gerückt; wesentliche Preistreiber sind die von der OPEC angeführten Förderkürzungen sowie die Sanktionen gegen Venezuela und Iran. Letztere führen dazu, dass die beiden Länder nur eingeschränkt oder gar nicht in der Lage sind ihre Ölproduktion zu vermarkten.

Mit freundlicher Unterstützung der MONTANA

Quellen: EEX (Strom, Erdgas), ICE (Brent CrudeOil, Kohle)

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.