Erdgas

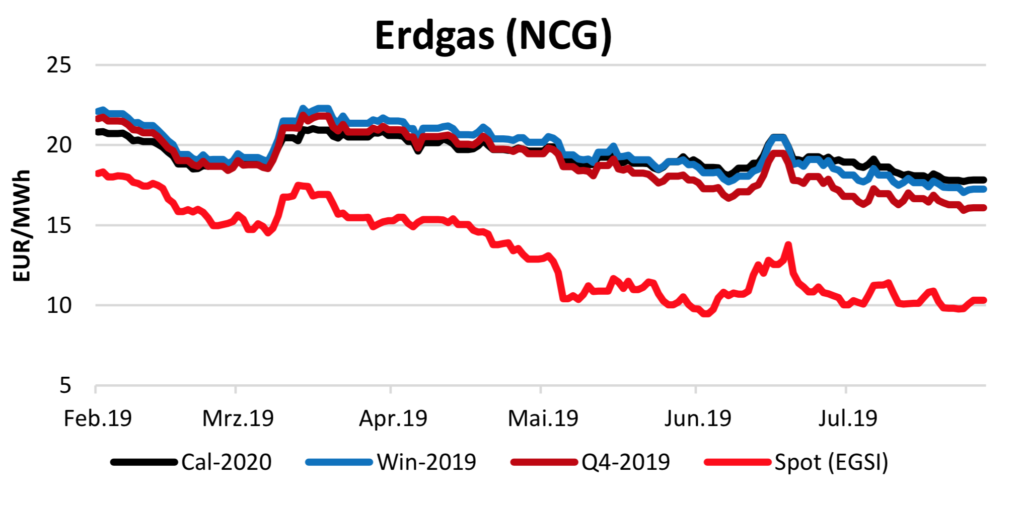

Die letzten beiden Wochen waren am Erdgasmarkt ruhig. Preislich ging es entlang der Preiskurve sanft in Richtung Süden. Für den Monatswechsel sagen die Meteorologen mildere, sommerliche Temperaturen für Zentraleuropa voraus. In diesem Umfeld könnte sich der Spotmarkt weiterhin an der Marke von 10 €/MWh oder sogar leicht darunter orientieren. Für den September – notiert aktuell bei rd. 11-12,00 €/MWh – sind das leicht bearishe Vorgaben.

Die Monate Oktober bis Dezember 2019 folgen weitestgehend dem Trend zu niedrigeren Preisen. Aktuell ist der Oktober an der niederländischen TTF zu rd. 13 €/MWh zu haben – November und Dezember notieren mit 16,30 €/MWh bzw. 17,70 €/MWh deutlich darüber. Insgesamt steht uns damit ein eher günstiges letztes Quartal im Jahr 2019 bevor. Auch LNG-Tanker finden noch regelmäßig ihren Weg nach Europa – v.a. aus Katar. Damit ist die Versorgungslage als gut einzustufen. Für das neue Jahr sind sich die Marktteilnehmer noch nicht so sicher. Über dem Jahreswechsel hängt noch ein Damoklesschwert – die Einigung über den Transit zwischen Russland und Ukraine. Bisher ist eine Lösung noch nicht absehbar. Kommt es zu einer Einigung ist das ein bearishes Signal für das Q1. Es bleibt spannend.

Strom, Kohle, CO2

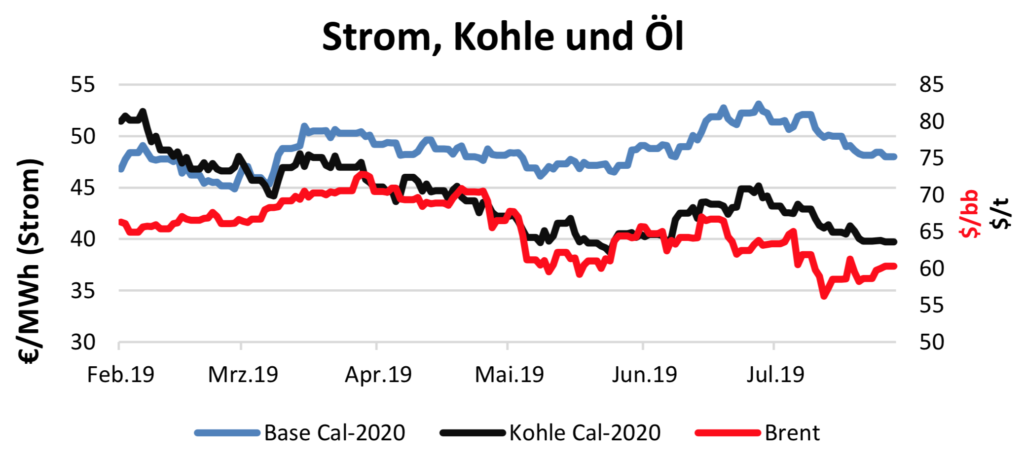

CO2 – in der Presse häufig als CO2 oder CO2 zu lesen – ist in aller Munde. Die letzten Wochen war es dennoch ruhig – zumindest aus Sicht der Energiewirtschaft und anderer betroffener Branchen. Der Grund? Sommer- pause im Berliner Bundestag und auch bei den Entscheidern auf EU-Ebene galt es sich nach der Wahl im Mai neu zu sortieren, Posten zu besetzen.

Folglich werden wir erst im Laufe des Septembers wieder mit konkreteren Meldungen rund um die Themen CO2, Kohleausstieg und erneuerbare Energien versorgt. Seit Anfang August haben CO2, Kohle und Strom sich in etwa um 5-10% verbilligt. Wie es nach den Ferien weitergeht ist schwer zu sagen. Charttechnisch könnte sich der Markt erst einmal seitwärts weiterentwickeln.

|

Produkt [€/MWh] |

21.08.19 |

07.08.19 |

delta |

|

NCG Gas Q4/19 |

16,09 |

16,52 |

-0,43 |

|

NCG Gas Win 19 |

17,26 |

17,65 |

-0,40 |

|

NCG Gas Cal 20 |

17,83 |

18,10 |

-0,27 |

|

business flex Q4/19 |

16,09 |

16,52 |

-0,43 |

|

Strom Base Cal 20 |

48,01 |

49,89 |

-1,88 |

|

Strom Peak Cal 20 |

57,28 |

59,22 |

-1,94 |

Öl

Am Ölmarkt bildet sich diesen Monat eher eine bearishe Kerze – d.h. die Preise sind am Monatsende niedriger als zu Beginn. Vor allem die ersten Tage im August standen erheblich unter dem Einfluss des Handelskriegs zwischen USA und China, sowie einigen enttäuschend ausgefallenen Konjunkturindikatoren. Rund um den 8. oder 9. August gab es einen Wendepunkt und spätestens seit Verschiebung der Zölle durch US-Präsident Trump steigt der Ölpreis kontinuierlich.

Bis zum Höchststand am Monatsanfang bei rd. 64 USD/bbl fehlen bei der Sorte Brent noch gut 3 USD/bbl. Der Preisunterschied zwischen der US-Sorte WTI und der Nordseesorte Brent ist in den letzten Monaten von fast 11 USD/bbl auf unter 4 USD/bbl gefallen. WTI handelt aktuell bei 55,87, Brent bei 60,27 USD/bbl.

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.