Erdgas

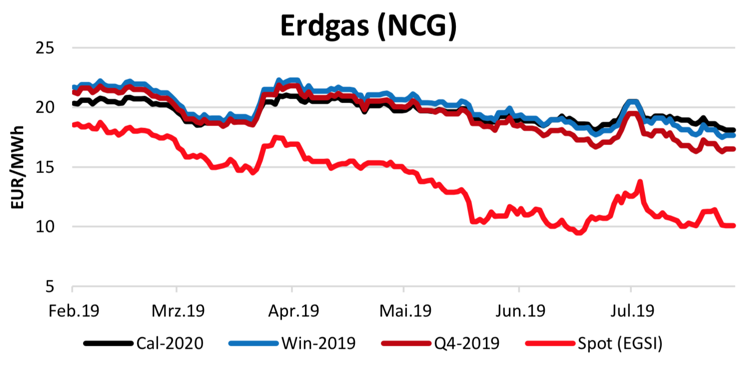

Die kurzfristigen Kontrakte am Erdgasmarkt sind wieder ähnlich günstig wie Ende Juni dieses Jahres. Lieferungen für den Folgetag (Day-ahead) an den deutschen Marktgebieten (NCG/Gaspool) handeln bei 10 €/MWh. Aufgrund der europäischen Wettersituation sind vor allem in Frankreich vorerst keine Drosselungen von Kernkraftwerken zu befürchten. Eine erhöhte Nachfrage aus Gaskraftwerken ist daher vorerst nicht zu erwarten.

Bei der letzten Ausgabe des Energiebriefs wurden die ungewöhnlich hohen Preisdifferenzen einzelner Monatskontrakte im mittelfristigen Bereich aufgezeigt. Zur Wiederholung: September/Oktober > 3 €/MWh; Oktober/November > 4 €/MWh. Diese sind zwischenzeitlich um ca. 0,7 – 0,9 €/MWh zusammengeschmolzen. Wir erwarten eine weitere Annäherung.

Die langfristigen Kontrakte (ab 2020) konnten im Berichtszeitraum spürbar nachgeben. Sorge bereitet lediglich das fehlende Transitabkommen (Q1 2020) zwischen Russland und der Ukraine. Nichtsdestotrotz ist das Frontjahr innerhalb von zwei Wochen um fast einen Euro gefallen und kostet derzeit ca. 18,10 €/MWh. Alles in allem besteht am Erdgasmarkt momentan wenig Aufwärtspotential.

|

Produkt [€/MWh] |

07.08.19 |

24.07.19 |

delta |

|

NCG Gas Q4/19 |

16,52 |

17,33 |

-0,81 |

|

NCG Gas Win 19 |

17,65 |

18,53 |

-0,88 |

|

NCG Gas Cal 20 |

18,10 |

18,99 |

-0,88 |

|

business flex Q4/19 |

16,52 |

17,33 |

-0,81 |

|

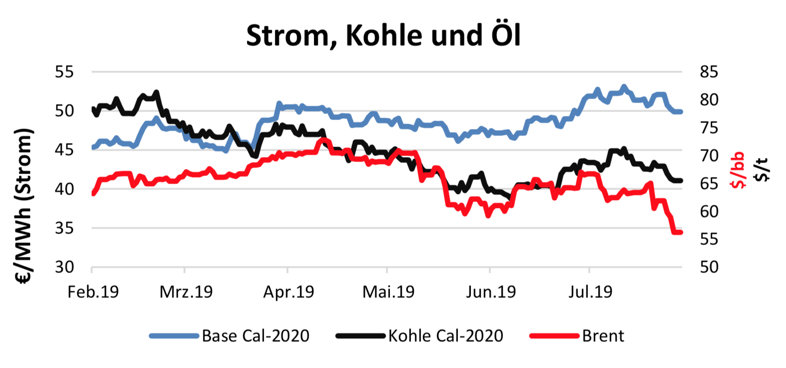

Strom Base Cal 20 |

49,89 |

52,43 |

-2,54 |

|

Strom Peak Cal 20 |

59,22 |

61,68 |

-2,46 |

Strom, Kohle, CO2

Den von uns angekündigten Aufhänger der letzten Ausgabe des Energiebriefs konnte sich nicht bewahrheiten. Die wirtschaftliche Grundstimmung geht auch an den CO2-Vermeidungszertifikaten nicht spurlos vorüber. Unterstützend wirkt zusätzlich eine geringere Handelsaktivität aufgrund der Urlaubszeit. Nichtsdestotrotz würden wir die magische Marke von 30 €/MWh nicht abschreiben.

Tatsächlich ist es zum aktuellen Zeitpunkt so, dass die fundamentalen Daten die preisliche Situation eher belasten. Die wirtschaftlichen Aussichten und der mögliche harte Brexit könnten weiter die Richtung vorgeben. Aktuell handeln die CO2-Zertifikate zu rund 28,50 Euro/MWh. Der Kohlemarkt wird weiterhin vom Handelskonflikt zwischen USA und China belastet. Im Berichtszeitraum gab die Kohle um zirka 5 USD/t nach und notiert bei knapp 65 USD/t – Tendenz weiter fallend. Die preisliche Entspannung im Zertifikats- und Kohlehandel spiegelt sich im Strommarkt 1 zu 1 wider. Das Frontjahr (Grundlast) kostet wieder weniger als 50 €/MWh.

Öl

Rohöl der Sorte Brent ist im Berichtszeitraum stark gefallen. Der eskalierende Handelsstreit zwischen den USA und China lässt die Nachfrage nach Rohöl einbrechen. Allein im August gaben die Ölkontrakte um ca. 12% nach. Aktuell wird das Fass zu rund 57 USD/bbl gehandelt. Aus charttechnischer Sicht wurde eine Bodenbildung bei 60 USD/bbl erwartet, doch der durchaus robuste Widerstand wurde spielend leicht durchbrochen. Bildlich gesprochen ist das Barrel momentan ein Fass ohne Boden.

Mit freundlicher Unterstützung der Montana.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen.