Energiemarktbericht vom 25.4.2024

Energiemarktbericht zur Preisentwicklung von Erdgas, Strom und CO2 sowie Öl

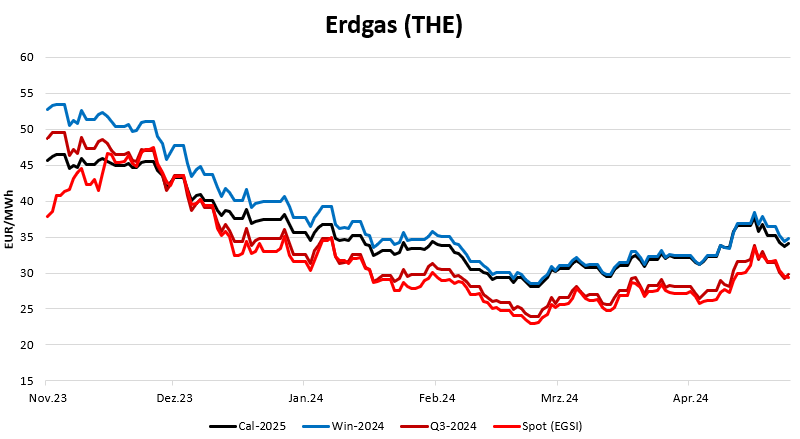

Erdgas: Erdgaspreisentwicklung fällt auf 34,10 €/MWh – Gasverbrauch in Deutschland geht weiter zurück (-26%)

Erdgaspreisentwicklung 25.4.2025 -Erdgas-Preisentwicklung-2025-Spot-Q3-Winter-Kalenderjahr 2025 (Stand: 25.04.2024)

In den vergangenen zwei Wochen sorgten verschiedene Faktoren für steigende Gaspreise. Das Kalenderjahr 2025 am TTF stieg zwischenzeitlich auf ein Hoch von 37,40 €/MWh und handelt aktuell bei 34,10 €/MWh. Die Versorgung über LNG ist seit letzter Woche rückläufig. Die Gasflüsse zu den US-amerikanischen LNG-Terminals sind deutlich gesunken. Die Wartungen am Freeport-Terminal dauern weiter an (2 Stränge bis Mai), kurzfristig waren alle 3 Produktionszüge offline. Auch andere Terminals haben weniger Gas zur LNG-Produktion bezogen, da einige Gasproduzenten ihre Förderung reduzierten. Russische Angriffe trafen ukrainische Gasspeicher. Beschädigt wurden scheinbar nur Anlagen über Tage, der Speicherbetrieb konnte weitergeführt werden. Desweitern wurde die Eskalation zwischen Iran und Israel eingepreist. Die Risikoprämie wurde wieder etwas reduziert, da sich Sorgen bezüglich einer Blockade der Straße von Hormus durch den Iran verringerten. Zudem sorgten fehlende Mengen aus der norwegischen Energieinfrastruktur wegen ungeplanter Wartungen an Verarbeitungsanlagen und Feldern für Preisanstiege. Die Versorgung über die Pipelines ist jetzt wieder auf einem normalen Niveau, ab Ende dieser Woche stehen für wenige Tage geplante Maßnahmen an, die die Gasflüsse um ca. 1.000 GWh/d reduzieren werden. Dies hat aber nur einen kurzfristigen Einfluss auf die Preise. Neben diesen Ereignissen spielten auch die deutlich zu kühlen Temperaturen eine Rolle. Diese führten zu leichten Ausspeicherungen. Dennoch befinden sich die Füllstände zu dieser Jahreszeit auf einem Allzeithoch. Die europäischen Speicher sind zu 61,87% gefüllt (701 TWh). Die deutschen Speicher haben einen Füllstand von 67,54%, das entspricht 166 TWh. Mit den wärmeren Temperaturen ab dem Wochenende wird wieder eingespeichert werden. Auf der Seite der bearishen Faktoren ist zu erwähnen, dass die Gasleitung Baltic Connector zwischen Finnland und Estland seit Montag dieser Woche wieder in Betrieb ist. Sie wurde im vergangenen Oktober durch einen Schiffsanker beschädigt. Hinzu kommt, dass der Gasverbrauch in Deutschland weiter zurück geht. In der Kalenderwoche 15 lag dieser im Schnitt bei 1,76 TWh/Tag und damit 26% weniger als noch im Vorjahr und gar 34% unter dem durchschnittlichen Verbrauch der Jahre 2018 bis 2021.

Für 2024 rechnen die deutschen Unternehmen nicht damit, dass sich die Wirtschaft erholt, zeigt die neue Konjunkturumfrage des Instituts der deutschen Wirtschaft. Die Lage und die Erwartung sind insgesamt schlecht, das macht sich bei Investitionen bemerkbar – in machen Unternehmen droht ein Beschäftigungsabbau. Vergangene Woche hat der EU-Energieregulierer ACER mitgeteilt, dass die EU ab 2027 über einen Überschuss von 30-40 Mrd. Kubikmetern an langfristig kontrahierten LNG-Importen verfügen könnte, wenn die Mitgliedsstaaten die gemeinsamen Ziele zur Senkung der Gasnachfrage erreichen sollte.

| Produkt [€/MWh] | 24.04.2024 | 10.04.2024 | delta |

| THE Gas Quartal III 2024 | 29,74 | 28,09 | 1,97 |

| THE Gas Winter 2024 | 34,78 | 33,40 | 1,38 |

| The Gas Kalenderjahr 2024 | 34,10 | 28,09 | 0,58 |

Tabelle 1: Preisveränderung von Gas am 24.04.2024 und 10.04.2024

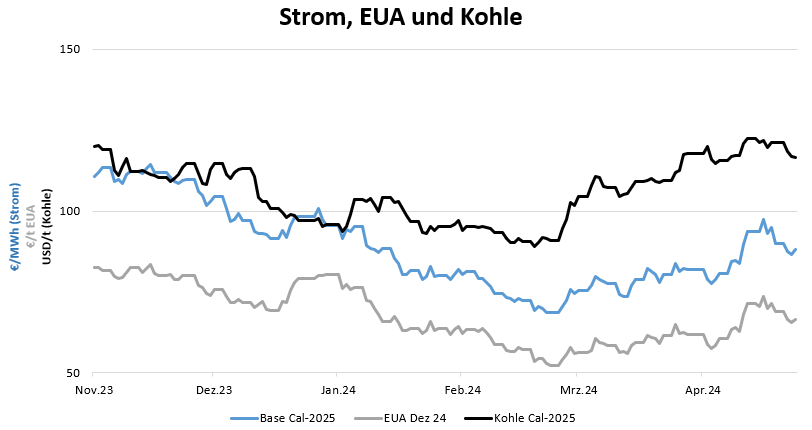

Strom: Strompreisentwicklung sinkt auf 88,16 €/MWh – Vermeidungszertifikate 2027 werden aktuell schon auktioniert

Strompreisentwicklung 2025, EUA-Preisentwicklung 2024 Kohlepreisentwicklung 2025 (Stand: 25.04.2024)

Die Strompreise in Deutschland kommen langsam von ihren Höchstständen herunter aufgrund milderer Wetteraussichten und abnehmenden geopolitischen Risiken im Nahen Osten. Nachdem in der letzten Woche das Cal25 Strombase auf fast 100 €/MWh gestiegen ist, steht es aktuell bei 88,16 €/MWh. Die höheren Einspeisungen von Wind- und Solarenergie dürften sich ebenfalls preisdämpfend auswirken, denn sie reduzieren den Einsatz von fossilen Brennstoffen. Mittlerweile sind weltweit Windkraftanlagen mit einer Leistung von über einer Million Megawatt installiert. Es kamen im vergangenen Jahr 117.000 MW hinzu – ein Plus von 50 Prozent gegenüber dem Vorjahr. Die meisten neuen Anlagen stehen in China und USA, wobei sich der Zubau in den USA zuletzt deutlich verlangsamte. Auf den weiteren Plätzen folgen Brasilien, Deutschland und Indien. Zusammen hatten diese fünf Länder insgesamt einen Anteil von 82 Prozent an den Neuinstallationen. Der Stromverbrauch in Deutschland steigt leicht, bleibt dennoch wegen der fortbestehenden konjunkturellen Eintrübung und den teilweise hohen Strompreisen unter dem Verbrauch der letzten Jahre.

Die Preise für die Verschmutzungsrechte folgten den Bewegungen des Gasmarktes. Der Kontrakt Dez24 stieg bis auf fast 75 €/t und steht derzeit bei 66,48 €/t. Das hohe Angebot von Zertifikaten durch das Frontloading (Zertifikate aus 2027 werden jetzt schon verauktioniert) trifft auf eine begrenzte Nachfrage, da die Industrie weiterhin keine deutliche Erholung zeigt. Die tiefen Preise könnten bald politische Interventionen nach sich ziehen, da man von steigenden Preisen ausgegangen ist, um die Energiewende finanzieren zu können. Das könnte in 2027 zu einem Mangel an EUA-Zertifikaten und zu stark steigenden Preisen führen.

Die Lagerbestände für Kohle an den nordwesteuropäischen Importterminals sind mit dem saisonalen Nachfragerückgang und einem höheren Abtransport ins Inland auf den niedrigsten Stand seit Jahresbeginn gesunken. In Anbetracht der zunehmend schwachen Nachfrage handelte der Kontrakt für das Frontjahr API-2 zuletzt bei 116,64 USD/t. Der Einsatz von Kohlekraftwerken könnte in China etwas zurück gehen, da sich aufgrund heftiger Regenfälle in China die Situation der Wasserkraftwerke deutlich entspannt hat.

| Produkt [€/MWh] | 24.04.2024 | 10.04.2024 | delta |

| Strom Base Kalenderjahr 2025 | 88,16 | 83,88 | 4,28 |

| Strom Peak Kalenderjahr 2025 | 97,74 | 93,80 | 3,94 |

Tabelle 2: Preisveränderung von Strom am 24.04.2024 und 10.04.2024

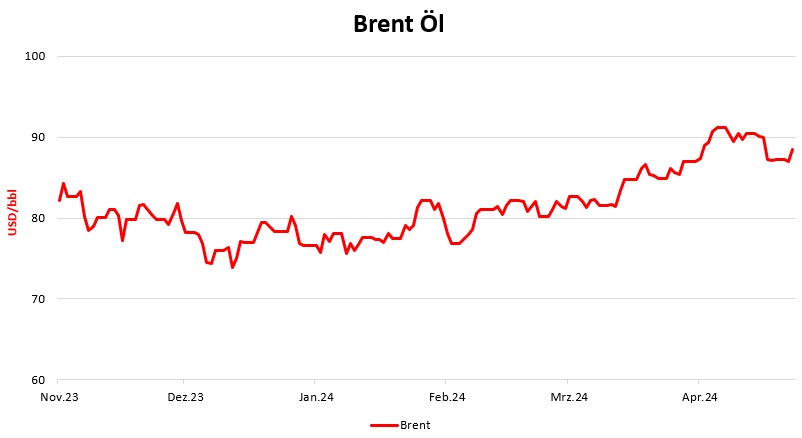

Öl: Ölpreisentwicklung nach Anstieg auf 88,02 USD/bbl – Ölpreise könnten weiter steigen

Ölpreisentwicklung der letzten 6 Monate – September 2023 bis April 2024 (Stand: 24.04.2024)

Die Ölpreise haben sich von ihren Hochs entfernt und stehen aktuell bei 88,02 USD/bbl, da sich eine leichte Entspannung im Nahostkonflikt andeutet. Zumindest ist seitens Iran und Israel vorerst von keinen weiteren Vergeltungsschlägen auszugehen, da durch die Angriffe kaum Schäden entstanden seien. Hingegen erfolgen die Angriffe im Gazastreifen weiter. Die robuste US-Wirtschaft sorgt trotz der leicht steigenden Inflation dafür, dass es gegebenenfalls zu keinen Zinssenkungen in den USA in diesem Jahr kommen könnte. Die preisunterstützenden Maßnahmen (Förderkürzungen der OPEC+ Länder, leichte Erholung der Konjunktur in Europa und China) bleiben weiterhin bestehen. Zudem kommt hinzu, dass die US-Ölreserven in der letzten Woche stark abgebaut wurden. Der Ölpreis könnte somit weiter nach oben gehen.

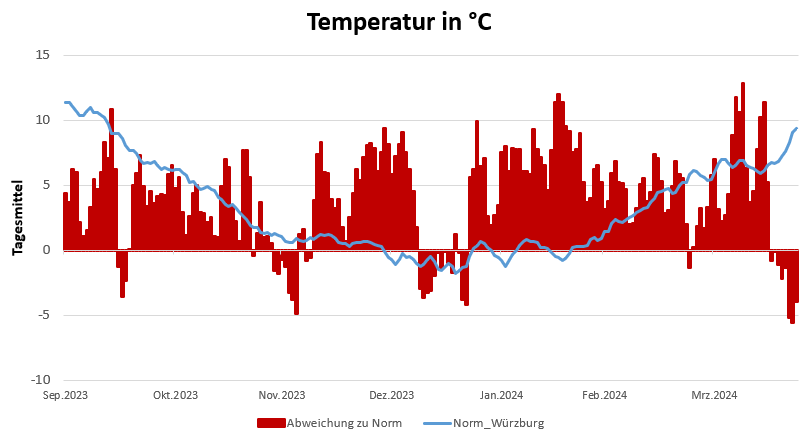

Temperatur: Temperaturentwicklung in den nächsten Tagen wieder wärmer

Temperaturentwicklung der letzten 6 Monate von September 2023 bis April 2024 in Celsius (Stand: 25.04.2024)

Die Temperaturen werden in der nächsten Tagen deutlich wärmer (1-2 Grad über der Norm), um sich ab Mitte nächster Woche wieder auf durchschnittliches Maitemperaturniveau zu begeben.

Die dargestellten Inhalte spiegeln die Meinung des Autors wider. Die zukünftige Entwicklung der dargestellten Produkte kann davon abweichen. Alle Angaben ohne Gewähr. Keine Information in diesem Dokument ist als Beratung zu verstehen. Quellen: EEX (Strom, Erdgas, EUA), ICE (Brent CrudeOil, Kohle)

Energiemarktberichte zur Preisentwicklung Erdgas, Strom und CO2 sowie Öl Zwölfmonatsrückblicke zur Preisentwicklung von Erdgas und Strom

Energiemarktberichte Erdgas, Strom CO2 sowie Öl Zwölfmonatsrückblicke Erdgas und Strom

Preisalarm Strom und Preisalarm Gas  Stellen Sie jetzt Ihren Energiepreisalarm! Verpassen Sie keine günstige Gelegenheit bei der Beschaffung von Strom und Erdgas. Stellen Sie jetzt Ihren kostenlosen Energiepreisalarm für Gas und Strom! Stellen Sie jetzt Ihren Energiepreisalarm! Verpassen Sie keine günstige Gelegenheit bei der Beschaffung von Strom und Erdgas. Stellen Sie jetzt Ihren kostenlosen Energiepreisalarm für Gas und Strom! |

Preisindikation Strom und Erdgas berechnen |